世界杯比分 4000亿光通讯新贵港股上市遇挫,谁在为东山精密买单|风眼不雅察

节录:

消耗电子时间,二级商场走出了一个立讯精密的制造平台传奇。如今AI算力海浪下,商场试图在东山精密身上复刻相同的成长旅途。但成本商场最自高的真相是:赛说念红利不错复刻,阶级壁垒却不会落拓被突破。这场股价增速杰出功绩增速的狂欢,究竟是一场对“制造平台化”的前瞻押注,如故过度幻想?

网科技《风眼不雅察》出品

作家|路春锋

江南体育(JNsports)官网app下载剪辑|董雨晴

股价翻倍与利空王人下:东山精密到底在被谁订价?

这两天,围绕AI算力链的商场厚谊坐上了过山车。昨日,光模块板块全体承压,“易中天”系数回调,跌幅在3%到7%之间,存储芯片地方相同走弱,兆易翻新与澜起科技均出现不同进程下落。今天,走向就再度回转,中芯海外盘中大涨超8%,作念芯片封装材料的国风新材径直涨停。

在这个此伏彼起的商场里,苏州企业东山精密却走出了一条不太一样的弧线——往时一个半月,公司股价一经实现翻倍。

耐东说念主寻味的是,就在两天前,公司港股招股书景色转为失效,意味着其赴港融资节拍出现延后。从旧例逻辑看,这应该是一个偏利空的信息,但商场对此似乎莫得响应。

这背后,显著不是单一要素随机评释注解的。

从多家媒体报说念来看,东山精密的高潮,约莫建树在三条逻辑之上:其一,通过收购索尔念念切入光模块与高速互连范畴,被视为“卡位AI硬件中枢步伐”;其二,公司业务结构横跨FPC、PCB与结构件,被进一步包装为“平台型AI硬件公司”;其三,在光模块龙头经验一轮估值回落伍,部分资金运转向“次中枢标的”扩散,东山精密趁势接住了资金。

这些评释注解并非没特意旨,仅仅它们大多停留在逻辑建树的空想阶段,而不是数据考证。

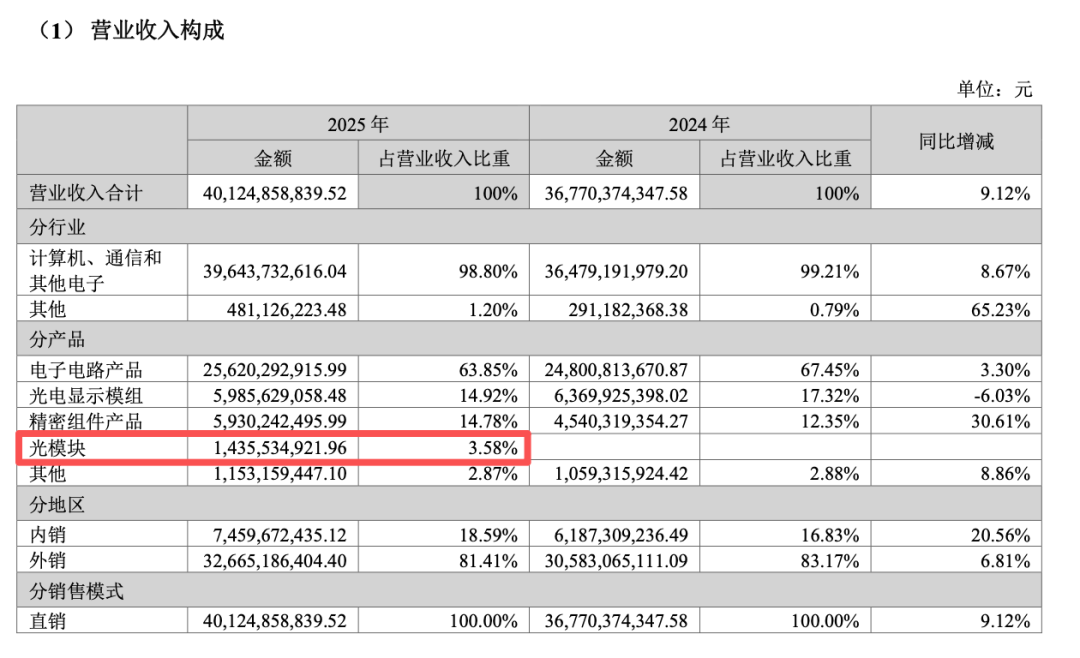

网科技提神到,自索尔念念在前年三季度并表,新加入的光模块业务在当年底占总营收的比重仅为3.58%;本年一季度公司并未表示该业务在全体营收与利润中的具体占比。在机构调研中,公司明确示意“基于交易守密原则,未便表示掂量信息”。这使得商场关于其AI业务的真确孝敬,只可依赖外部测算。

图|源自企业2025年报

举例,招商证券在研报中淡薄,一季度AI掂量业务的利润孝敬占比已杰出50%,并将其界说为“中枢盈利支撑”。但需要提神的是,这一论断并未附带明确口径评释,也未表示各业务在总收入与总利润中的结构变化。

换句话说,这更可能是一种基于板块永别或增量利润的测算恶果,而非并吞报上层面的真确利润结构。

回到财报本人,东山精密一季度利润总和与净利润分别同比增长120.43%与146.24%,增速确乎亮眼。但进一步拆解会发现,这一增长主要由两部分组成:一是索尔念念光电与GMD集团并表带来的限制抬升,二是光模块业务在AI算力需求驱动下开释出的利润弹性。

比较之下,公司传统的PCB、精密组件及涌现模组业务,仅看护“出货踏实”,对全体利润增长的边缘孝敬相对有限。

这意味着,当期利润的高增更接近于,由并表与行业高景气度驱动的阶段性放量,而非公司全体盈利智商的同步提高。

这就带来一个问题:当利润增长主要来自并表推广与行业上行周期时,可连接性与估值的匹配进程,该怎样考证?

无餍很大,问题好多

苏州,是光通讯的重镇,这里有中际旭创与天孚通讯,光模块的好意思好联想,让不少雇主都心之所向。46岁的山东精密董事长袁永刚也不例外。收购光互联业务的索尔念念仅仅第一步。

在行业里一直有一种说法,2026FIFA世界杯中国比分网起步于家庭作坊的“东山系”一代专注于实业,而二代专注于成本运作。酿成了东山精密、安孚科技、蓝盾光电的东山系上市公司体系。此次看中光模块,对索尔念念的开头也号称稳准狠。

索尔念念光电是环球一丝数聘用IDM花式、遮掩光芯片与光模块一体化制造的厂商,手合手EML光芯片中枢工夫,具备100G、200G光芯片量产智商。但问题相同不少,高杠杆推广带来的财务风险上升,在并购索尔念念光电后其商誉减值风险与现款流压力都在上升。这也成为这轮山东精密赴港二次上市的中枢拷问之一。

财报涌现,限度2026年一季度末,东山精密短期借款近89亿元,叮嘱账款总和近140亿,钞票欠债率64%;同期公司存货余额近98亿元,应收账款近96亿元。一季度,其谋略现款流净额为11.27亿,比前年同期减少了2.38亿。

那么问题也来了,既然现阶段山东精密有如斯多待解答的情况,为何商场如故用脚投票?

商场当今一经把东山精密的并表效应+预期推演,当成了当期已杀青的利润涌现,况兼给出了极高的平台化溢价。

这个故事险些和当年立讯精密的估值抬升逻辑一模一样。

往时几年,立讯精密从领导器起家,冉冉切入AirPods整机拼装,再插足iPhone整机代工,完成从零部件厂到系统级制造平台的跃迁。在这个流程中,估值同步抬升,逻辑也从“制造业公司”转向“平台型公司”。

相同的逻辑,如今套用到东山精密身上:东山横跨PCB、FPC、结构件与光模块等多个步伐,既在消耗电子链条中有弥远积贮,又通过收购索尔念念切入AI算力掂量的光通讯赛说念,再相易新动力业务,名义上看,它确乎具备“多业务协同”的平台雏形。

但需要提神的是,立讯当年的中枢变化,是“朝上走”。它插足的是整机拼装,是价值量更高、言语权更强的步伐,追随的是毛利率与商场份额的同步提高。

而东山精密刻下的大部分业务,仍然停留在组件层,不管是PCB、FPC,如故结构件与光模块,实践上都如故为系统厂商提供配套。换句话说,东山当今更像是在“横向铺开”,而不是“朝上整合”。

这种互异并不仅仅旅途问题,而是径直决定了估值能否建树。若是无法插足更高附加值步伐,那么所谓“平台化”,可能仅仅业务疆土的扩展,怎样带来盈利智商的质变则是另外的话题。

往时一个半月股价翻倍,并表以来累计涨幅杰出220%,这种级别的高潮,一经很难用利润增长来评释注解。更合理的意会是,商场正在为一个“尚未杀青的平台智商”提前订价。

也便是说,刻下被交游的,不是东山精密一经实现的功绩,而是它畴昔可能成为谁?

问题也随之而来。若是按照主流预期,其AI掂量业务将在畴昔2-3年景为公司中枢增长极,那么对应的收入放量、利润孝敬、客户绑定等等,都需要时候冉冉杀青。但从股价走势来看,这一流程似乎正在被压缩,甚而被提前完成。

一朝AI业务的放量不足预期,或者产业链竞争样貌发生变化,那么刻下建树在“平台化联想”之上的估值,又该从那儿找到撑持?

若是价钱一经走在故预先面,商场又还剩下若干容错空间?泡沫堆砌起来容易,但点破的时候世界杯比分,毁伤也将加倍到来。限度发稿时,东山精密尚未对招股书失效的情况发布公告,也暂未表示明确的后续上市计较。

备案号:

备案号: